2019.09.10(火曜日)

国税庁から、「令和元年分 年末調整のしかた」や「令和元年分年末調整のための各種様式」などの令和元年分の年末調整に関する資料が公表されました(令和元年(2019年)9月9日公表)。

今年も早や9月、あっという間に年末調整の時期が訪れることになりそうですね。

早めの準備に越したことはありません。

早々に確認しておきましょう。

詳しくは、こちらをご覧ください。

<令和元年分 年末調整のしかた>

≫ http://www.nta.go.jp/publication/pamph/gensen/nencho2019/01.htm

<令和元年分年末調整のための各種様式を掲載しました>

≫ http://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/mokuji.htm

※「令和元年分給与所得者の配偶者控除等申告書」、「令和元年分給与所得者の保険料控除申告書」などのほか、「令和2年分給与所得者の扶養控除等(異動)申告書」もダウンロードできます。

<「令和元年版給与所得者と年末調整」を掲載しました>

≫ http://www.nta.go.jp/publication/pamph/gensen/leaflet2019.pdf

<令和元年 給与所得の源泉徴収票等の法定調書の作成と提出の手引>

≫ http://www.nta.go.jp/publication/pamph/hotei/tebiki2019/index.htm

2019.09.10(火曜日)

厚生労働省から、令和元年度(2019年度)の「地域別最低賃金の全国一覧」が公表されました。

すべての都道府県における令和元年度の地域別最低賃金額(時給)と発効年月日が掲載されています。

これまでに、中央最低賃金審議会が示した「令和年度地域別最低賃金額改定の目安」に対して、令和元年8月9日までに各地方最低賃金審議会が答申した地域別最低賃金額を紹介していましたが、金額については、その時から変更されることなく決定されたようです。

<令和元年度地域別最低賃金改定のポイント>

・東京、神奈川で全国初の時間額1,000円超え(東京都1,013円、神奈川県1,011円)

・改定額の全国加重平均額は901円(昨年度874円)

・最高額(1,013円)と最低額(790円)の金額差は、223円(昨年度は224円)となり、平成15年以降16年ぶりの改善。

・東北、九州などを中心に、中央最低賃金審議会の目安額を超える引上げを実施した県が19県(昨年度は23県。目安額を3円上回る引上げも(鹿児島県))

発効年月日とともに、今一度ご確認ください。

詳しくは、こちらをご覧ください。

<地域別最低賃金の全国一覧/令和元年度地域別最低賃金改定状況

≫ https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/minimumichiran/

2019.07.18(木曜日)

国税庁から、「令和2年分 源泉徴収税額表等」が公表されています。

今回公表された源泉徴収税額表等は、令和2年(2020年)分の給与等について、所得税と復興特別所得税を併せて源泉徴収する際に使用するものです。

基礎控除の見直し及び所得金額調整控除の創設に伴い、源泉徴収税額表の「税額」が変更されています。

(注)令和元年分以前の給与等について税額を算出する際に使用するものではありません。

使用するのは、来年の給与計算からということになりますが、すでに公表されていることをお伝えしました。

詳しくは、こちらをご覧ください。

<令和2年分 源泉徴収税額表等>

≫ http://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2019/01.htm

2019.07.04(木曜日)

財務省から「令和元年度税制改正の解説」が公表されました。税の種類全般について改正内容がまとめられています。

この解説では、税の種類全般について、改正内容がまとめられています。

所得税法等の改正において、所得税の確定申告及び源泉徴収関係の改正が取り上げられていましたので、参考までに紹介しておきます。

その中には、平成29年度税制改正における配偶者控除及び配偶者特別控除の見直しに伴い、夫婦双方の合計所得金額が38万円超で85万円以下の者について、給与等及び公的年金等の源泉徴収段階でお互いに配偶者に係る控除を適用することが可能となっていることから、その防止のために行われる改正もあります(令和2年分の所得から適用)。

<「令和元年度税制改正の解説」を掲載しました>

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2019/explanation/index.html

なお、令和2年分の所得からは、平成30年度税制改正による給与所得控除の見直し、基礎控除の見直しなどの改正も適用されます。

これらも相まって、令和2年分の所得にかかる源泉徴収や年末調整においては、変更点が多数生じることになります。

〔参考〕「令和元年5月 源泉所得税の改正のあらまし」

http://www.nta.go.jp/publication/pamph/gensen/0019004-078.pdf

※P6の「平成30 年度の税制改正により、令和2年1月1日以後適用される主なもの」をご確認ください。

2019.07.04(木曜日)

国税庁で、令和元年分以後の源泉徴収票の様式が公表されました。

元号の表記を改めたのが主な変更点で、記載すべき内容自体に変更ありません。

手書用のみ公表されていますが、今後、入力用も公表されることと思われます。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/pdf/h31/23100051-01.pdf

2019.05.08(水曜日)

厚生労働省から、平成31(2019)年度の年度更新関係の申告書の書き方についてまとめたパンフレットが公表されました(2019年5月7日公表)。

事業主の皆様に向けて、継続事業用、雇用保険用、一括有期事業用の3種類のほか、労働保険事務組合に向けたものが公表されています。

今年の年度更新の期限は、6月3日(月)から7月10日(水)までです。

確認しておきましょう。

<労働保険の年度更新>

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/hoken/gyousei/index.html

2019.05.08(水曜日)

国税庁から、「令和元年5月 源泉所得税の改正のあらまし」が公表されました(2019年5月7日公表)。

主に、平成31(2019) 年度の税制改正のうち、源泉所得税関係の主要な改正が紹介されています。

そのほか、平成30 (2018)年度の税制改正により、令和2(2020)年1月1日以後に適用される源泉所得税関係の改正も紹介されています。

最後には、「改元に伴う源泉所得税の納付書の記載のしかた」も掲載されていますので、是非ご確認ください。

<「令和元年5月 源泉所得税の改正のあらまし」を掲載しました>

http://www.nta.go.jp/publication/pamph/gensen/0019004-078.pdf

2019.05.08(水曜日)

日本年金機構において、各種の手続きを紹介するページが、2019年5月7日に更新され、そこで紹介されている届出の様式が、「令和」に対応したものとなっています。

「令和」に対応していない旧様式も、元号を訂正すれば使うことができますが、新様式を使ったほうが、訂正作業もなくスムーズに手続きが進むかもしれません。

主要なものは次のとおりです。

ご確認ください。

<従業員を採用したとき>

https://www.nenkin.go.jp/service/kounen/kenpo-todoke/hihokensha/20140718.html

<従業員が退職、死亡したとき>

https://www.nenkin.go.jp/service/kounen/kenpo-todoke/hihokensha/20140722.html

<家族を被扶養者にするとき、被扶養者となっている家族に異動があったとき、被扶養者の届出事項に変更があったとき>

https://www.nenkin.go.jp/service/kounen/kenpo-todoke/hihokensha/20141224.html

<定時決定のため、4月~6月の報酬月額の届出を行うとき>

https://www.nenkin.go.jp/service/kounen/kenpo-todoke/hoshu/20141225.html

<随時改定に該当するとき(報酬額に大幅な変動があったとき)>

https://www.nenkin.go.jp/service/kounen/kenpo-todoke/hoshu/20141224.html

2019.04.22(月曜日)

消費税率の引上げに際し、需要変動の平準化の観点から、住宅に関する税制上の支援策が講じられることになりました。

この措置は、平成31年(2019年)10月1日から翌年12月31日までの間に居住の用に供した場合に適用される時限措置です。

概要は次のとおり。

消費税率10%が適用される住宅取得等について、住宅ローン控除の控除期間を3年延長(現行10年間⇒改正後13年間)。

具体的には、各年において、以下のいずれか少ない金額を税額控除。

① 建物購入価格の2/3%

② 住宅ローン年末残高の1%

⇒原則として、3年間で消費税増税分にあたる「建物購入価格の2%({2%÷3}×3年)」の範囲で減税を行う。

2019.04.22(月曜日)

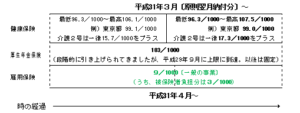

健康保険(協会けんぽ)の保険料率が変更されています。毎年度改定が行われる雇用保険率については、前年度の率に据え置かれました。整理すると次のとおりです。

今年度については改定なしです。

〔参考〕子ども・子育て拠出金率

この拠出金も全額事業主負担であるため給与計算には関係ありませんが、平成30年度から変更されました。

・「2.9/1000」-平成31年度から→「3.4/1000」

Copyright © 2025 実務能力開発支援協会. All Rights Reserved.

![]()

「給与計算実務能力検定試験®」に合格するための公式対策講座

「給与計算実務能力検定試験®」に合格するための公式対策講座

「給与計算実務能力検定公式DVD講座」について。

「給与計算実務能力検定公式DVD講座」について。

「給与計算実務能力検定公式WEB講座」について。

「給与計算実務能力検定公式WEB講座」について。

「給与計算実務能力検定試験®」について学ぶための公式テキストです。

「給与計算実務能力検定試験®」について学ぶための公式テキストです。

初めて給与計算をする人のための給与計算入門講座です

初めて給与計算をする人のための給与計算入門講座です

「給与計算」という業務について分かりやすくご説明します

「給与計算」という業務について分かりやすくご説明します