「ROE(株主資本当期純利益率)」とは、企業の収益性(どれだけ稼ぐ力があるか)を分析する際に用いられる指標の一つです。

ここでは、このROEの算出の仕方や目安について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画で解説します(P/L・B/Sアナリスト検定2級 セッション24「ROE」より)。

※「 P/L・B/Sアナリスト検定」の動画やテキストのサンプルとしてもご確認いただけます。講義動画のわかりやすさ、スライドのアニメーションが豊富で丁寧に、1つ1つ急がせずに着実に進める安心感のある講義となっていますので、ご参考にしてください。

ROEなどの財務分析についてもっと詳しく、体系的に理解するなら

「P/L・B/Sアナリスト検定」がオススメ!

・数字に苦手意識がある会計・財務の初心者なら→3級から着実にステップアップ

・P/LやB/Sの基礎からきちんと学びたいなら→2級からチャレンジ

・財務分析力を磨きたいなら→1級にチャレンジ

「P/L・B/Sアナリスト検定」の詳細はこちら

「P/L・B/Sアナリスト検定」2級公式テキスト、解説講義からの抜粋です。テキストがいいという方はこちらをお読みください。(上記動画と内容は同じです)

企業の収益性を分析するときには、B/Sが筋肉質かどうかをはかる「総資産回転率」や経営者の経営力をはかる「ROA」といった指標がありますが、これらは「経営者目線」のものです。

社長が、与えられた「総資産」からどれだけの「売上高」や「営業利益」を生み出すことができたのか、という経営者の観点です。

「経営者目線」に対して今度は目線を変えて、「株主目線」で、「株主の満足度」を考えてみましょう。

株主は企業に「株主資本」を預けました。そして、P/Lの「当期純利益」はすべて株主に配当として払うことができますから、すべて配当として払ったと考えましょう。

すると、当期純利益を株主資本で割れば、株主にとっての 1 年間の投資利回りになります。これを 「ROE(Return On Equity:リターンオンエクイティ)」といい、「株主資本当期純利益率」ともいいます。

銀行預金に例えるなら、銀行に預金した金額が「株主資本」であり、銀行からもらった利息が「配当」です。

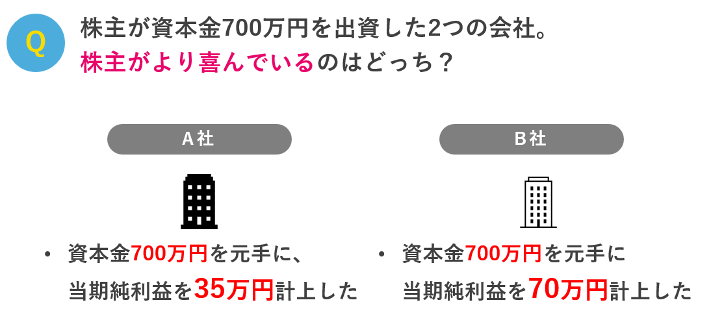

クイズで考えてみます。

株主が資本金700万円を出資した2つの会社があります。

株主がより喜んでいるのはどちらの会社でしょうか。

A社は資本金700万円を元手に経営を行い、当期純利益を35万円しか計上できませんでした。

一方、B社は同じく資本金700万円を元手に経営を行い、当期純利益を70万円も計上しました。

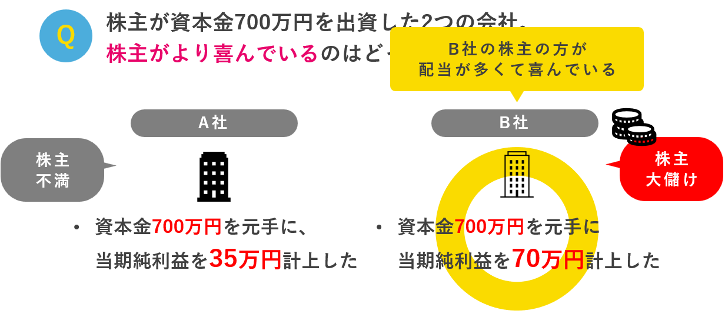

当期純利益は株主のものであり、全額株主に配当できますから、ここでは、当期純利益を全額株主に配当したと考えます。

すると、A社よりB社の株主の方が、同じ資本金を出したのに、当期純利益・配当が多くて喜んでいると考えられます。

B社の株主は、B社に投資してよかった。B社に出資したおかげで大儲けできた、と喜んでいます。

一方、A社の株主は当期純利益・配当が少ないと不満を感じているかもしれません。

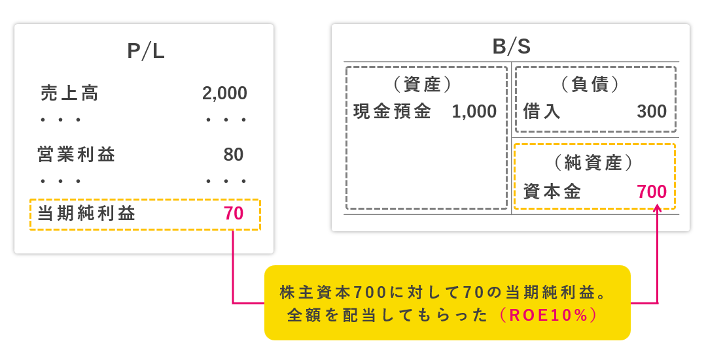

では、右側のB社の株主の儲けを具体的に計算してみます。

B社の株主は、会社に700万円を出資しましたから、B/Sの純資産には株主資本として資本金700万円があります。そして会社はこの資本金700万円と銀行からの借入300万円の合計1,000万円で事業を行い、下のP/Lのとおり当期純利益70万円を稼ぎました。

この当期純利益70万円は全額株主に配当できますから、全て株主に配当したと考えましょう。

するとこの株主は700万円の出資に対して1年間で70万円の配当をもらいましたから、10%の儲け、リターンです。

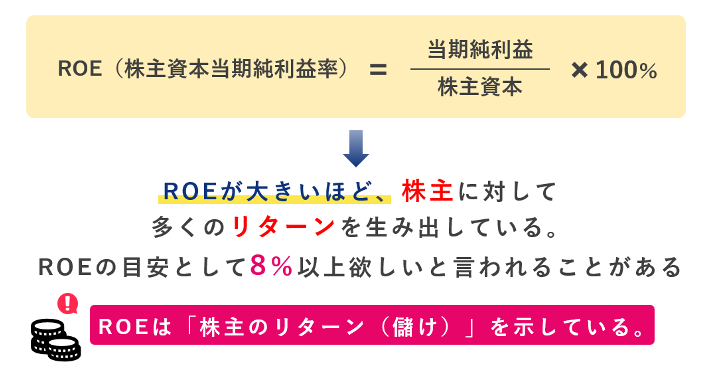

この10%をROEといいます。

この場合、株主が会社に700万円を預けたら1年間で70万円、10%の金利が付いたといえます。この金利をROEと呼ぶわけです。

銀行の預金金利が1%もない今の時代、10%も金利が付いたらうれしいはずです。

では、ROEの計算式を見てみましょう。

ROEはReturn On Equity(リターンオンエクイティ)の略です。エクイティは株主資本のことです。

ROEは「当期純利益」を「株主資本」で割って求めます。

ROEが大きいほど、株主に対して多くのリターンを生み出しています。

このROEは、目安として8%以上欲しいといわれることがあります。

以上の通り、ROEは「株主のリターン」を示しており、これが大きいほど、株主は満足しているというわけです。

ROEが高ければ、株主は満足していますから、社長を高く評価し、次の株主総会でも社長を取締役として選任してくれるかもしれません。

逆にROEが低い場合には、株主は株主総会でその社長を取締役として選ばないかもしれません。

ROEなどの財務分析についてもっと詳しく、体系的に理解するなら

「P/L・B/Sアナリスト検定」がオススメ!

・数字に苦手意識がある会計・財務の初心者なら→3級から着実にステップアップ

・P/LやB/Sの基礎からきちんと学びたいなら→2級からチャレンジ

・財務分析力を磨きたいなら→1級にチャレンジ

「P/L・B/Sアナリスト検定」の詳細はこちら

「P/L(損益計算書)」「B/S(貸借対照表)」とはそもそも何のためのものなのか?それぞれの違いについて「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定3級 セッション1「P/LとB/Sの違い」より)。

「 P/L(損益計算書)」の基本となる“5つの利益”について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定3級 セッション2「P/Lの5つの利益」セッション3「P/Lの当期純利益」より)。

「 B/S(貸借対照表)」の基本構造である“5つの箱”について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定3級 セッション8「B/Sの5つの箱」セッション9「B/Sの資産」セッション10「B/Sの負債と純資産」より)。

「決算書」について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定2級 セッション1「決算書」より)。

Copyright © 2026 実務能力開発支援協会. All Rights Reserved.

![]()