「P/L(損益計算書:そんえきけいさんしょ)」は企業が作成する財務諸表の一つです。

ここでは、このP/Lにおける基本となる“5つの利益”について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画で解説します(P/L・B/Sアナリスト検定3級 セッション2 「P/Lの5つの利益」セッション3「P/Lの当期純利益」より)。

※「 P/L・B/Sアナリスト検定」の動画やテキストのサンプルとしてもご確認いただけます。講義動画のわかりやすさ、スライドのアニメーションが豊富で丁寧に、 1つ1つ急がせずに着実に進める安心感のある講義となっていますので、ご参考にしてください。

P/Lについてもっと詳しく、体系的に理解するなら

「P/L・B/Sアナリスト検定」がオススメ!

・数字に苦手意識がある会計・財務の初心者なら→3級から着実にステップアップ

・P/LやB/Sの基礎からきちんと学びたいなら→2級からチャレンジ

・財務分析力を磨きたいなら→1級にチャレンジ

「P/L・B/Sアナリスト検定」の詳細はこちら

「P/L・B/Sアナリスト検定」3級公式テキストからの抜粋です。テキストがいいという方はこちらをお読みください。(上記動画と内容は同じです)

P/L についての理解を深めるために、まず皆さんのこの1か月間の生活費を考えてみましょう。

いくら収益(収入)がありましたか?働いている方は給料が収入ですし、学生の方はアルバイト代や両親からの仕送りが収入です。

この収益から、いろいろと経費を払います。家賃や水道光熱費、食費や洋服代等です。それらの経費を引いたら、この1か月間でどれだけお金が余りましたか?それが儲けのイメージです。

ここでは、企業の「儲け」である利益を計算した「損益計算書」すなわち「P/L」を読めるようになりましょう。ポイントはたった一つ。P/Lに出てくる「5つの利益」の違いがわかることです。

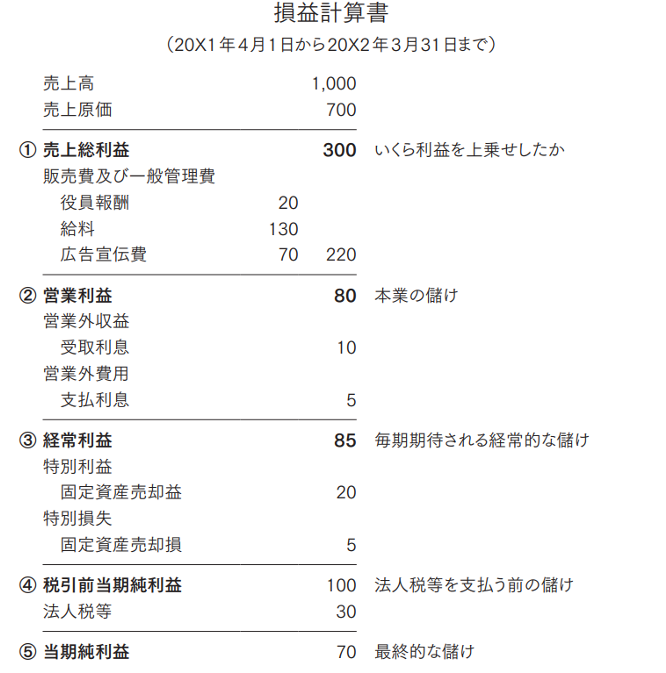

下の図は、P/L のサンプルです。上から順番に①から⑤まで番号がついていますが、これがP/Lの5つの利益です。それぞれの利益の意味を簡単に見ていきましょう。

P/Lの一番上に「売上高」1,000、その下に「売上原価」700とあります。これは、要するに「売上原価」700で仕入れた商品を「売上高」1,000で売ったということです。つまり、「売上総利益」300だけ利益をのせたということです。なお、実務上は、売上総利益のことを「粗利(あらり)」または「粗利益(あらりえき)」とよぶことがあります。

「売上総利益」300 の下に「販売費及び一般管理費」220 とありますが、この「販売費及び一般管理費」とは、要するに経費です。略して「販管費」と言います。

販管費は、企業が役員に支払う報酬(役員報酬)、従業員に払った給料(給料)、広告宣伝のために使ったお金(広告宣伝費)等様々です。他にも例えば、販売促進費、研修費、交通費、交際費、会議費等も販管費です。

細かい勘定科目は覚えなくても良いので、「販売費及び一般管理費」には様々な経費が記載されていると思ってください。

上の P/L では、「売上総利益」300 から「販売費及び一般管理費」220 を引いて、「営業利益」80が計算されています。この「営業利益」とは、企業の本業の儲けを指しています。

テレビのニュース等で、アナウンサーが企業の業績を説明するとき、「本業の儲けを示す営業利益」という言い方をしますので、注意して聞いてみてください。

つまり、営業利益とはどれだけ本業で儲けが出たかということです。

※Web上のメディアでも「本業の儲けを示す営業利益」という言い方がされています。

「営業利益」は本業の儲けですから、その下に本業以外の儲けや費用が出てきます。それが「営業外収益」と「営業外費用」です。

営業外収益には、銀行に預金をして、その預金から得た利息である受取利息等があります。

また、営業外費用には銀行借入について支払った利息である支払利息等があります。

営業外収益や営業外費用の項目は企業によって違うので、この企業はこれを営業外、すなわち本業以外と考えているんだな、という目で見れば良いでしょう。

「営業利益」80に、本業以外の儲けである「営業外収益」10を加算し、本業以外の費用である「営業外費用」5を差し引いた利益が「経常利益」85です。

「経常利益」の“経常”という字は、“常に”という字ですから、「経常利益」とは常に毎期期待される儲けということです。

なお、日本人は経常利益を大変重視する傾向があり、略して「経常」(ケイツネ)と呼ぶことがあります。

「経常利益」は毎期期待される経常的な儲けですから、その下に経常的ではない、今年だけの特別な儲けである「特別利益」と、今年だけの特別な損失である「特別損失」が出てきます。

上の P/L の「特別利益」には、今年たまたま会社の建物や機械等の固定資産を売ったら儲かったという固定資産売却益があります。また「特別損失」は、逆に固定資産を売って損失が出たものです。

「経常利益」85に、「特別利益」20を加え、「特別損失」5を差し引いた利益が、法人税等の税金を払う前の儲け、という意味で「税引前当期純利益」100です。

「税引前当期純利益」は税金を払う前の利益ですから、その下に税金(法人税、住民税及び事業税)が出てきます。「法人税等」30です。

よって、「税引前当期純利益」100から「法人税等」30を差し引いて「当期純利益」70が算出されます。当期純利益は最終的な儲けを示しています。

さてここで、この会社のP/Lをよく見てみると、「税引前当期純利益」100を稼いで、その30%である「30」だけ「法人税等」を払っています。つまり、税率が30%ということです。この税率を「実効税率」ということがあります。日本の企業の実効税率は概ね32~33%程度と言われています。

これまで、P/L の5つの利益を見てきましたが、これらの利益の違いがイメージできれば、まずはP/Lが読めたと言えます。

さて、ここで、P/Lの5番目の利益である「当期純利益」について改めて考えてみましょう。P/L の「当期純利益」とは何を意味しているのでしょうか?

当期純利益は「最終的な儲け」と説明しましたが、最終的な儲けとはそもそもどういう意味でしょうか。またこの儲けは誰のものでしょうか?社長のものでしょうか、それとも従業員のものでしょうか?

そもそもP/Lとは、1年間で会社が稼いだ「売上高」から会社の関係者が自分の取り分を取っていくプロセスでもあります。

売上高から会社の役員が自分たちの取り分を取ります。それが販管費のなかの「役員報酬」です。

また、従業員も自分の取り分を取ります。それが販管費の「給料」です。

さらに、銀行も「支払利息」を取っていき、国も「法人税等」として取り分を取っていきます。

こうして、売上高から会社の関係者が自分の取り分を取っていった残りが「当期純利益」なのです。

ところが、会社の関係者の中で、まだ一人だけ自分の取り分を取っていっていない人がいます。さて、誰かわかりますか?

それは、「株主」です。

株主は会社に「出資」をしています。会社の「資本金」を出してくれたのです。

当然、「配当」を期待しているのですが、P/Lには、株主の取り分である「配当」がありません。なぜなら、P/Lの「当期純利益」こそが株主の取り分だからです。当期純利益は株主の取り分であり、株主に配当できるものなのです。

言い方を変えると、P/Lは株主の取り分である「当期純利益」を計算した表なのです。

取締役は毎年の株主総会でこのP/Lを株主に説明します。この1年間で、これだけ売上をあげ、経営陣や従業員、銀行や国等がそれぞれ自分の取り分を取っていきました。そして株主の取り分である「当期純利益」がこれだけとなりました。これで納得してくれますか?と、取締役は株主に決 算書を報告し、または承認を受けるのです。

前述のとおり、当期純利益はすべて株主の取り分ですから、取締役は株主に当期純利益から「配当」を支払います。

P/Lの当期純利益が70あったとしたら、基本的にはこの全額を株主に配当できます。

ただ、実際には多くの場合、当期純利益の一部だけを配当します。利益をすべて配当してしまわず、会社にお金を残し、それを事業に再投資してより会社を大きくしようというわけです。配当をいくらにするかは、毎年の株主総会で株主の決議により決められます。

例えば、当期純利益70に対して半分の35だけ配当することになったとします。すると、当期純利益に対して50%を配当したことになります。この50%のことを「配当性向」と言います。

日本の上場企業の配当性向の平均は30%程度と言われます。アメリカの上場企業も配当性向の平均は30%です。おそらく、日本の上場企業がアメリカの上場企業の平均を参考にしているのでしょう。

P/Lについてもっと詳しく、体系的に理解するなら

「P/L・B/Sアナリスト検定」がオススメ!

・数字に苦手意識がある会計・財務の初心者なら→3級から着実にステップアップ

・P/LやB/Sの基礎からきちんと学びたいなら→2級からチャレンジ

・財務分析力を磨きたいなら→1級にチャレンジ

「P/L・B/Sアナリスト検定」の詳細はこちら

「P/L(損益計算書)」「B/S(貸借対照表)」とはそもそも何のためのものなのか?それぞれの違いについて「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定3級 セッション1「P/LとB/Sの違い」より)。

「 B/S(貸借対照表)」の基本構造である“5つの箱”について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定3級 セッション8「B/Sの5つの箱」セッション9「B/Sの資産」セッション10「B/Sの負債と純資産」より)。

「決算書」について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定2級 セッション1「決算書」より)。

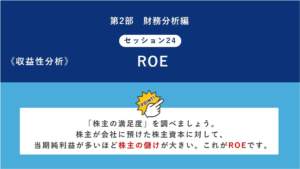

企業の収益性分析の指標の一つである「ROE(株主資本当期純利益)」について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定2級 セッション24「ROE」より)。

Copyright © 2026 実務能力開発支援協会. All Rights Reserved.

![]()