「B/S(貸借対照表:たいしゃくたいしょうひょう)」は企業が作成する財務諸表の一つです。

ここでは、このB/Sを理解する上での基本構造となる“5つの箱”について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画で解説します(P/L・B/Sアナリスト検定2級 セッション8「B/Sの5つの箱」セッション9「B/Sの資産」セッション10「B/Sの負債と純資産」より)。

※「P/L・B/Sアナリスト検定」の動画やテキストのサンプルとしてもご確認いただけます。講義動画のわかりやすさ、スライドのアニメーションが豊富で丁寧に、1つ1つ急がせずに着実に進める安心感のある講義となっていますので、ご参考にしてください。

B/Sについてもっと詳しく、体系的に理解するなら

「P/L・B/Sアナリスト検定」がオススメ!

・数字に苦手意識がある会計・財務の初心者なら→3級から着実にステップアップ

・P/LやB/Sの基礎からきちんと学びたいなら→2級からチャレンジ

・財務分析力を磨きたいなら→1級にチャレンジ

「P/L・B/Sアナリスト検定」の詳細はこちら

「P/L・B/Sアナリスト検定」3級公式テキストからの抜粋です。テキストがいいという方はこちらをお読みください。(上記動画と内容は同じです)

B/S についても、P/Lと同様身近な例から考えてみるとイメージがしやすくなりますので、少し身近なお話をします。

私の叔父が先日、「終活」を始めたのです。

まだまだ元気なのですが、遺産相続で子供たちがもめないようにというのです。

叔父はまず自分の財産を書き出しました。銀行預金と上場企業の株式と、それから自宅の土地と建物です。

総額、何と3,000万円もあったのです。

それを見て喜ぶ叔父に私は言いました。

「財産には負の財産がありますよ。借金も書き出さないと」と。

叔父は、「なるほど、そうだな」と言って、銀行からの借金や住宅ローンの残高等を書き出してみたら、何と2,000万円もあったのです。

ということは、資産3,000万円から負債2,000万円を差し引いた、財産の純額は1,000万円だったということです。叔父さんはちょっとがっかりしながら、今度は自分の老後の生活を心配し始めたのです。

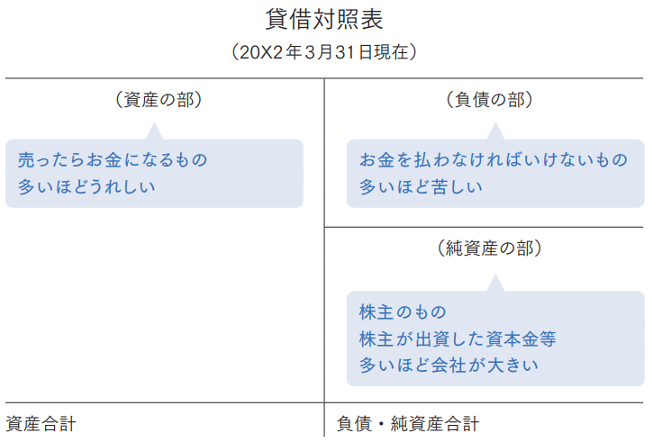

このように、資産と負債を書き出して、純資産がいくらかを示したものが「貸借対照表」すなわち「B/S」です。

B/Sのポイントはたった一つ。B/Sに出てくる「5つの箱」の違いがわかることです。

B/S は細かい勘定科目がたくさん出てきますが、それを一つずつ覚えるより、「5つの箱」の意味合いがわかれば、まずは十分です。

B/Sは下の図のとおり、左に「資産の部」、右に「負債の部」と「純資産の部」があります。

まず、左側の「資産の部」は、普通に皆さんが考える「資産」と同じです。お金をもらえる債権や、売ったらお金になるものと思ってください。私の叔父の例で言えば、銀行預金や株式、土地や建物です。

だから、「資産の部」が大きいほど、お金がたくさん入ってくるということですから、会社はうれしいはずです。

逆に、右側の「負債の部」は、普通に皆さんが考える「負債」と同じです。私の叔父の例で言えば、銀行借入や住宅ローンです。

負債はお金を払わなければいけないものですから、「負債の部」が大きいほど、払わなければいけないお金が大きいので、会社は苦しいはずです。

最後に、右下の「純資産の部」は「資産」と「負債」の差額です。私の叔父が資産 3,000 万円、負債 2,000 万円で、純粋な財産が 1,000 万円でしたが、その1,000万円にあたります。

純資産は、ざっくりと「株主のもの」と思っておきましょう。株主が出資した資本金が典型です。ということは、純資産が大きいほど、会社が大きくて安全だ、と思っておけば良いでしょう。

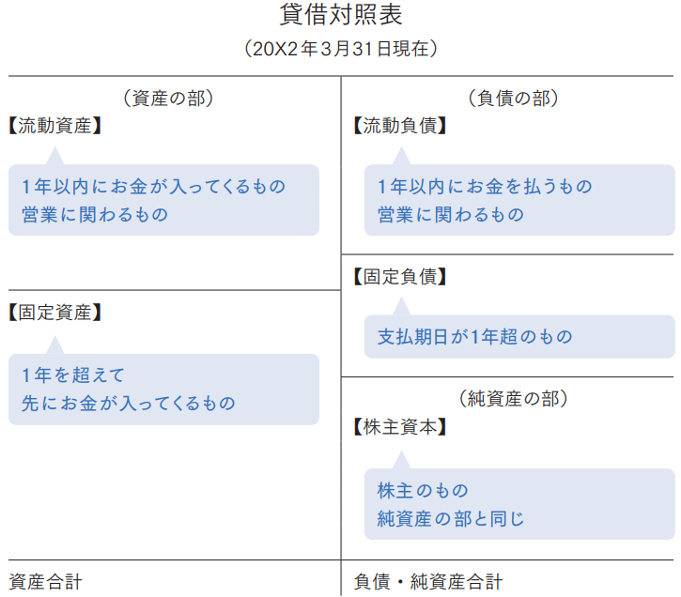

B/Sには資産・負債・純資産がありましたが、さらにB/Sは次ページのとおり「5つの箱」に分かれています。

左側の「資産の部」と右側の「負債の部」に、それぞれ「流動」と「固定」という2つの「箱」があります。また右下の「純資産の部」には「株主資本」という「箱」があります。

ここで、「流動」というのは、ざっくりと「1年以内」と「営業に関わるもの」、逆に、「固定」というのは、ざっくりと「1年を超えるもの」と思ってください。なお「営業に関わるもの」とは、商品売買に関連するものという意味です。

すなわち「流動資産」は1年以内にお金が入ってくるものや営業に関わるもの、「固定資産」は1年を超えて先にお金が入ってくるものです。

また「流動負債」は1年以内にお金を払うものや営業に関わるものであり、「固定負債」は支払期日が1年を超えるものです。「純資産の部」の中にある「株主資本」は、純資産と同じく、ざっくり株主のものと考えましょう。

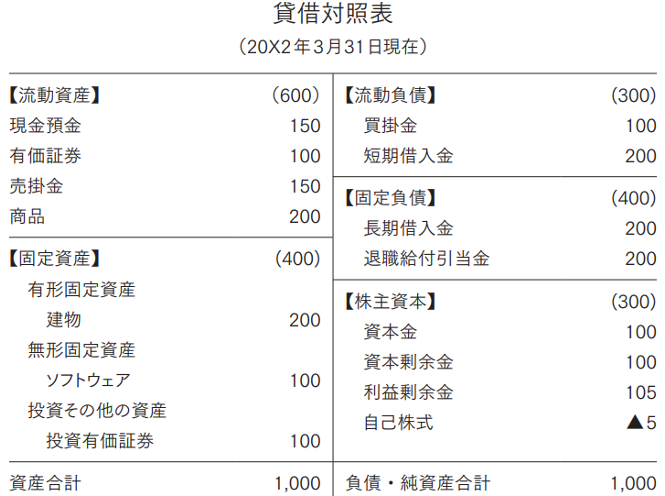

次に、この5つの「箱」に主要な勘定科目を入れてみます。下の B/Sを見ながら確認してください。

最初の「現金預金」は、金庫の中の現金と銀行預金の合計です。

次の「有価証券」は、株式や国債等です。どうやらこの会社はお金が余っているので、株や国債を買って運用しているようです。

「売掛金」は、商品を取引先に売上げたものの、代金をまだもらっていないものです。企業と企業が取引をする場合、商品を日々売買していますから、その都度代金の受け渡しをしていると面倒ですし、お金を紛失してしまう危険もあります。そこで通常は「月末締め、翌月末払い」のように、 一定期間の売上代金をまとめて後払いしてもらいます。この後払いになっていて、まだもらっていない代金を「売掛金」といいます。 その下の「商品」は、仕入れてまだ販売していない商品であり、在庫、棚卸資産と呼ばれるものです。

「固定資産」は「有形固定資産」「無形固定資産」「投資その他の資産」の3つに分かれています。

「有形固定資産」は、「土地」、「建物」、「車両」等のように形があって触れる資産です。

「無形固定資産」は「ソフトウェア」や「特許権」のように、形がなくて触れない資産です。

最後の「投資その他の資産」はその他の資産です。

流動負債の最初の「買掛金」は「売掛金」の逆です。商品や材料等を仕入れて、まだ代金を支払っていないものです。やがてお金を支払わなければならないので負債です。

その下の「短期借入金」は銀行等からお金を借りて、その返済期日が1年以内のものです。

「長期借入金」は、銀行から借り入れたお金で、その返済期日が1年を超えて先のものです。 「退職給付引当金」は、従業員の退職金として積み立てているお金と思っ てください。退職金をここから支払うので負債です。

「株主資本」にある「資本金」と「資本剰余金」は、基本的にどちらも株主が出資したお金と思ってください。この会社の場合、株主は合計 200 を出資してくれたと考えられます。

その次の「利益剰余金」は株主に配当できるのに配当していないお金です。P/L の利益のうち、株主に配当せずに会社にため込んだものというイメージです。

最後の「自己株式」は、会社が自社の株式を購入して保有しているものです。会社が自社の株主から自社の株式を買い取るということは、資本金の払い戻しに似ています。だから、資本金のマイナスとなっているのです。

B/Sについてもっと詳しく、体系的に理解するなら

「P/L・B/Sアナリスト検定」がオススメ!

・数字に苦手意識がある会計・財務の初心者なら→3級から着実にステップアップ

・P/LやB/Sの基礎からきちんと学びたいなら→2級からチャレンジ

・財務分析力を磨きたいなら→1級にチャレンジ

「P/L・B/Sアナリスト検定」の詳細はこちら

「P/L(損益計算書)」「B/S(貸借対照表)」とはそもそも何のためのものなのか?それぞれの違いについて「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定3級 セッション1「P/LとB/Sの違い」より)。

「 P/L(損益計算書)」の基本となる“5つの利益”について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定3級 セッション2「P/Lの5つの利益」セッション3「P/Lの当期純利益」より)。

「決算書」について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定2級 セッション1「決算書」より)。

企業の収益性分析の指標の一つである「ROE(株主資本当期純利益)」について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定2級 セッション24「ROE」より)。

Copyright © 2026 実務能力開発支援協会. All Rights Reserved.

![]()