「決算書」という言葉はよく耳にしますが、この決算書というのは厳密にはどんな書類のことをいっているのか理解できていますか?

「決算書」とは何か?

「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画で解説します(P/L・B/Sアナリスト検定2級 セッション1「決算書」より)。

※「 P/L・B/Sアナリスト検定」の動画やテキストのサンプルとしてもご確認いただけます。講義動画のわかりやすさ、スライドのアニメーションが豊富で丁寧に、 1つ1つ急がせずに着実に進める安心感のある講義となっていますので、ご参考にしてください。

決算書についてもっと詳しく、体系的に理解するなら

「P/L・B/Sアナリスト検定」がオススメ!

・数字に苦手意識がある会計・財務の初心者なら→3級から着実にステップアップ

・P/LやB/Sの基礎からきちんと学びたいなら→2級からチャレンジ

・財務分析力を磨きたいなら→1級にチャレンジ

「P/L・B/Sアナリスト検定」の詳細はこちら

「P/L・B/Sアナリスト検定」2級公式テキストからの抜粋です。テキストがいいという方はこちらをお読みください。(上記動画と内容は同じです)

P/L(損益計算書)やB/S(貸借対照表)等の「財務諸表」は、「決算書」に記載されています。ですから、ある企業のP/LやB/Sを見るためには、その企業の決算書を見ればよいわけです。

ただ、決算書を見つけるのが大変です。なぜなら、“決算書”というタイトルの書類があるわけではないからです。

企業は決算期末が終わると、1 年間の業績等をまとめた「決算書」を作成し、それを株主や銀行等の関係者に提出し、説明します。

ところが、この決算書という言葉は、よく耳にしますが、実は決算書というタイトルの書類があるわけではないのです。では、決算書とは何を指しているのでしょうか。

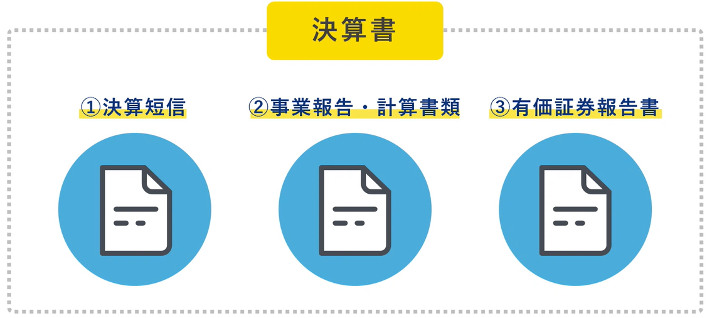

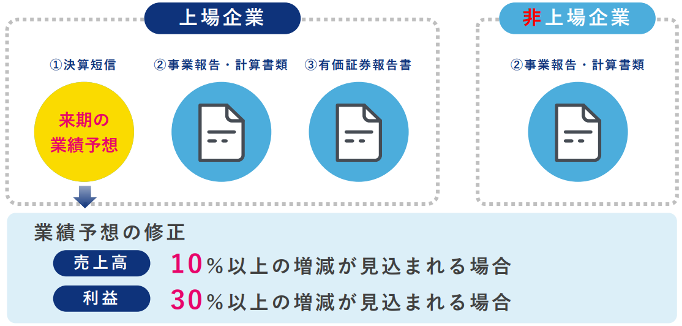

一般的に、以下の3つを決算書と呼びます。

① 決算短信 ② 事業報告・計算書類 ③ 有価証券報告書

なお、上記のほかに、「税務申告書」や「P/L と B/S」を決算書ということもあります。非上場企業(※)が銀行に融資を依頼する際、決算書として税務申告書を提出することがあります。

(※)証券取引所に株式を上場(株式などの有価証券を証券取引所において売買可能にすること)している企業を上場企業といいます。これに対して、株式を上場していない企業を非上場企業または未上場企業等といいます

では、これら3つの決算書が、いつ発表されるのか見ていきましょう。

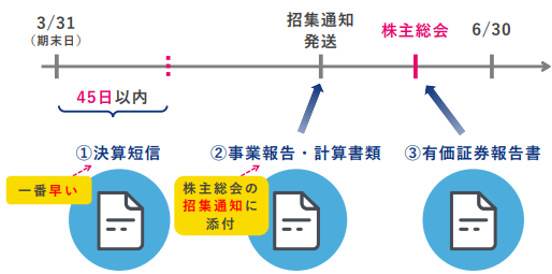

期末日(決算日)が3月31日のある上場企業を考えてみます。以下のタイムスケジュールと見比べてください。

この上場企業は、期末日である3月31日から45日以内に「決算短信」(①)を発表します。すなわち5月15日までに発表するのです。

また、この上場企業は期末日から3か月以内に株主総会を開きます。すなわち6月末日までに株主総会を開きます。そして、その株主総会の通常2週間以上前に、株主に対して招集通知(※)を発送しますが、その招集通知に「事業報告・計算書類」(②)という決算書が添付されています。

最後に、この上場企業は株主総会の後に「有価証券報告書」(③)という決算書を金融庁に届け出ます。

(※)なお、一定の上場企業はウェブサイトによる招集通知の電子提供が認められます。

このように、上場企業は期末日から3か月以内に、3つの決算書を順次発表するのです。

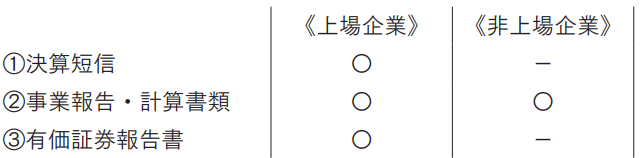

前述のとおり、決算書には大きく3つのものがありますが、これら3つの決算書を作らなければならないのは上場企業だけで非上場企業は、株主総会の招集通知に添付される「事業報告」と「計算書類」だけ作ればよいのです。

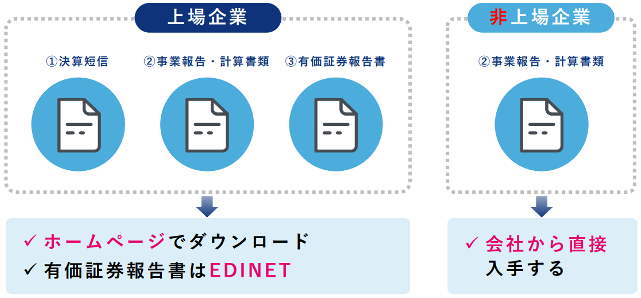

上場企業の多くは、「決算短信」、「事業報告・計算書類」、「有価証券報告書」という 3 つの決算書を自社のホームページ上でダウンロードできるようにしています。

また、有価証券報告書や事業報告・計算書類は、EDINETでダウンロードできます。(https://disclosure.edinet-fsa.go.jp/)

一方、非上場企業の場合、決算書は「事業報告・計算書類」だけであり、通常は株主や銀行にしか渡しません。ましてや、非上場企業が「事業報告・計算書類」をホームページ等で公表すること等はまずありません。

そのため、取引に関する与信管理等の目的で、非上場の取引先の決算書を入手するためには、基本的にはその取引先の担当者に依頼して入手するしかありません。

決算書には3種類ありましたが、このうち決算短信には、他の決算書にない、ある重要な情報があるため、投資家は注目します。 その重要な情報とは、来期の「業績予想」です。 上場企業は、決算短信のなかの「業績予想」の項目で、来期の売上高や利益の予想値を記載します。この業績予想が株価を大きく変動させます。

この業績予想の数値は、必ず達成しなければいけないわけではありません。予想値を外すことがあっても仕方ないのです。 しかし、期の途中で決算短信に記載した「業績予想」の数値を実現できそうにない、またはそれを上回りそう、ということになったら、証券取引所の上場規程により、すぐに「業績予想の修正発表」をしなければなりません。この業績予想の修正発表により株価は大きく変動しますし、また新聞やテレビのニュースに取り上げられることもあります。

なお、業績予想の修正を発表しなければならないのは、予想値について、売上高は10%以上、利益は30%以上の増減が見込まれる場合だけです。

上場している取引先については、「業績予想の修正発表」をしていないか どうかを常にホームページで確認しておくべきです。

決算書についてもっと詳しく、体系的に理解するなら

「P/L・B/Sアナリスト検定」がオススメ!

・数字に苦手意識がある会計・財務の初心者なら→3級から着実にステップアップ

・P/LやB/Sの基礎からきちんと学びたいなら→2級からチャレンジ

・財務分析力を磨きたいなら→1級にチャレンジ

「P/L・B/Sアナリスト検定」の詳細はこちら

「P/L(損益計算書)」「B/S(貸借対照表)」とはそもそも何のためのものなのか?それぞれの違いについて「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定3級 セッション1「P/LとB/Sの違い」より)。

「 P/L(損益計算書)」の基本となる“5つの利益”について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定3級 セッション2「P/Lの5つの利益」セッション3「P/Lの当期純利益」より)。

「 B/S(貸借対照表)」の基本構造である“5つの箱”について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定3級 セッション8「B/Sの5つの箱」セッション9「B/Sの資産」セッション10「B/Sの負債と純資産」より)。

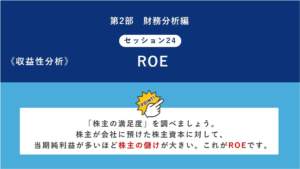

企業の収益性分析の指標の一つである「ROE(株主資本当期純利益)」について、「P/L・B/Sアナリスト検定」の解説講義からの抜粋で、動画とテキストで解説します(P/L・B/Sアナリスト検定2級 セッション24「ROE」より)。

Copyright © 2026 実務能力開発支援協会. All Rights Reserved.

![]()