P/L・B/Sアナリスト検定は、企業・学校単位でお申込みいただける、「団体申込」の制度をご用意しています。

受験者人数が5名以上の場合に「団体申込」がご利用いただけます。

企業研修に最適な検定です

会計・財務スキルを「決算書を読む力」から底上げする新しいアプローチ

P/L・B/Sアナリスト検定は、「P/L・B/Sを読む力」に特化した実践的な検定です。

経営企画部門はじめ、営業部門、製造・開発部門、管理部門まで、全社員の「財務リテラシー」を底上げする企業研修ツールとして、規模や業種を問わず、多くの企業でご活用いただいています。

団体単位で社員の方の申込状況や成績・学習の進捗状況を把握することができます。

システム管理側で個人ごとの講義動画の閲覧状況等を確認できますので、個別に対応させていただくことが可能です。

受験者数が全級合計で10名以上(※同一人が2つの級を受験する場合は2名でカウント)から受験・受講料の割引を適用できます。

企業の財務諸表(P/L・B/S)の理解度を高めることで、経営状況や財務戦略の把握が容易になり、業務の効率化や意思決定の質向上につながります。複数の社員が同時に資格取得を目指すことで、組織全体の財務知識レベル・計数能力が向上し、数字に関する共通理解を持つことができます。

共同で資格取得を目指すことで、社員間の協力やコミュニケーションが促進され、チームワークの向上やモチベーションの維持・向上につながります。また、社員のレベルが近似になれば、おのずと共通言語が増えていきます。

財務分析や会計の専門知識を持つ社員が増えることで、外部からの信頼性や企業の専門性が高まり、取引先や投資家からの評価も向上します。

・4名様以下の場合は、大変お手数ですが個別にサイトよりお申込みください。

・お支払方法は請求書払いに限らせていただきます。

・原則ご入金後の手配となりますが、支払処理上すぐのご入金が難しい場合は、予め振込予定日をお申込フォームにご入力のうえご相談ください。

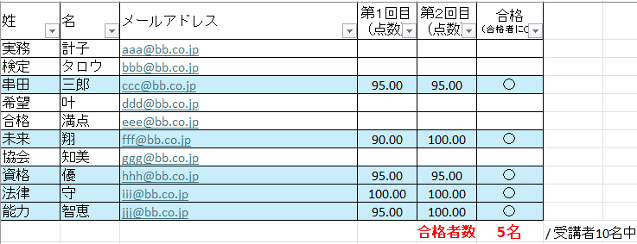

受験者の方の受講/受験の進捗確認については、受講・受験システム上で個人ごとの講義動画の閲覧状況等を確認できますので、個別に対応させていただくことが可能です。ご希望に応じて弊社団で受験者の状況(どこまで進んでいるか、いつ受験したか、合格しているか等)を確認し、以下のようなレポートを提出させていただきます(原則3回まで)。

大手企業から中小企業まで、業種を問わず幅広く団体受験をご活用いただいています。

他にも、映像・広報、食品製造、保険・金融、商社 等、さまざまな企業で社員スキルアップにご活用いただいています。

2級が会計・財務の基礎知識から基本的な分析までカバーしていますので、2級から押さえておくのがおすすめです。

P/LやB/Sの基本構造から、各利益や勘定項目の成り立ち、基本的な財務分析までを習得できます。

新卒の社員や内定者など、より丁寧に着実にステップアップさせたい、数字に苦手意識がある方が多く2級からの学習に不安があるような場合は3級からの受験がおすすめです。

2級の知識が身に付いた上で、さらに1級まで進められるとさらに多角的な財務分析ができるようになります。

| 財務諸表編 | 3級 | 2級 | 1級 |

|---|---|---|---|

| 1. 決算書 | |||

| 1-1. 決算書の概要 | ● | ||

| 1-2. 損益計算書と貸借対照表の違い | ● | ● | |

| 2. 損益計算書 | |||

| 2-1. 5つの利益の意味 | ● | ● | |

| 2-2. 当期純利益 | ● | ● | |

| 2-3. 売上高の形状タイミング | ● | ||

| 2-4. 経費と原価の違い | ● | ||

| 2-5. 減価償却費 | ● | ||

| 2-6. 5つの利益からわかる経営課題 | ● | ● | |

| 2-7. リストラによる損失 | ● | ||

| 3. 貸借対照表 | |||

| 3-1. 資産・負債・純資産 | ● | ● | |

| 3-2. 5つの箱の意味 | ● | ● | |

| 3-3. 主要な勘定科目 | ● | ● | |

| 3-4. 棚卸資産 | ● | ||

| 3-5. 未収金、未払金 | ● | ||

| 3-6. 前払金、前受金 | ● | ||

| 3-7. 有価証券 | ● | ||

| 3-8. 消費税等 | ● | ||

| 3-9. 貸倒引当金 | ● | ||

| 3-10. 減損会計 | ● | ||

| 3-11. のれん | ● | ||

| 3-12. 利益剰余金 | ● | ● | |

| 3-13. 貸借一致の理由 | ● | ||

| 3-14. 貸借対照表の読み方 | ● | ● | |

| 3-15. 赤字と債務超過 | ● | ● | |

| 3-16. 債務超過の解消方法 | ● | ||

| 4. キャッシュ・フロー計算書 | |||

| 4-1. 3つのキャッシュ・フローの意味 | ● | ||

| 4-2. 投資方針の分析 | ● | ||

| 4-3. キャッシュ・フロー計算書の読み方 | ● | ||

| 財務分析編 | 3級 | 2級 | 1級 |

|---|---|---|---|

| 5. 収益性分析 | |||

| 5-1. 売上総利益率 | ● | ● | ● |

| 5-2. 営業利益率 | ● | ● | ● |

| 5-3. 当期純利益立 | ● | ● | ● |

| 5-4. 総資産回転率 | ● | ● | |

| 5-5. ROA | ● | ● | |

| 5-6. ROE | ● | ● | |

| 5-7. ROAの分解式 | ● | ||

| 5-8. ROEの分解式 | ● | ||

| 6. 安全性分析 | |||

| 6-1. 与信管理 | ● | ||

| 6-2. 流動比率 | ● | ● | ● |

| 6-3. 当座比率 | ● | ● | |

| 6-4. 自己資本比率 | ● | ● | ● |

| 6-5. 自己資本比率とROE | ● | ||

| 6-6. 財務レバレッジ | ● | ||

| 6-7. 負債月商倍率 | ● | ||

| 6-8. インタレストカバレッジレシオ | ● | ||

| 6-9. 債務償還年数分析 | ● | ||

| 6-10. 粉飾の発見(費用の不計上) | ● | ||

| 6-11. 粉飾の発見(在庫水増し) | ● | ||

| 6-12. 粉飾の発見(架空売上) | ● | ||

| 7. 資金分析 | |||

| 7-1. 運転資金 | ● | ||

| 7-2. 現金商売 | ● | ||

| 7-3. 回転期間分析 | ● | ||

| 7-4. CCC | ● | ||

| 7-5. 比較貸借対照表 | ● | ||

| 8. 株式投資指標 | |||

| 8-1. 配当性向 | ● | ● | ● |

| 8-2. 総還元性向 | ● | ||

| 8-3. PER | ● | ||

| 8-4. PBR | ● | ||

団体受験についてご不明な点がございましたら、お気軽にお問い合わせください。

Copyright © 2026 実務能力開発支援協会. All Rights Reserved.

![]()